호주에 살다 보면 언젠가 “이제는 내 집 하나 있어야지!”라는 생각이 들죠.

그런데 문제는… 집값이 장난 아닙니다 😅 특히 시드니, 멜번 집값은 하늘을 치솟고 있습니다.

그래도 방법은 있어요. 은행에서 모기지(mortgage, 주택담보대출) 를 받아서 집을 사면 됩니다.

특히 최근 뉴스에서 나온 “첫 주택 구매자는 5% 디파짓(보증금)” 소식, 많이들 들으셨죠?

원래 적용 예정이었던 2026년 1월에서 → 2025년 10월 1일로 앞당겨 시행하게 되었는데요. 이게 진짜 얼마나 꿀 같은 제도인지, 그리고 첫 구매자가 아닐 경우는 어떤 차이가 있는지, Melbourne, Sydney, Brisbane 같은 주요 도시들의 집값은 어떤지까지 살펴볼게요.

그럼 하나씩 차근차근 볼까요?

1. 집값 얼마나 할까? (2025년 기준 평균)

🏙 Sydney (시드니): 약 $1.6 million (160만 불)

🌆 Melbourne (멜번): 약 $1.05 million (105만 불)

🌴 Brisbane (브리즈번): 약 $900k (90만 불)

🌊 Cairns (케언즈): 약 $600k (60만 불)

👉 쉽게 말해서, 케언즈 집값으로는 시드니에서 집 앞마당 정도(?) 살 수 있다는 농담이 나올 정도예요 😂

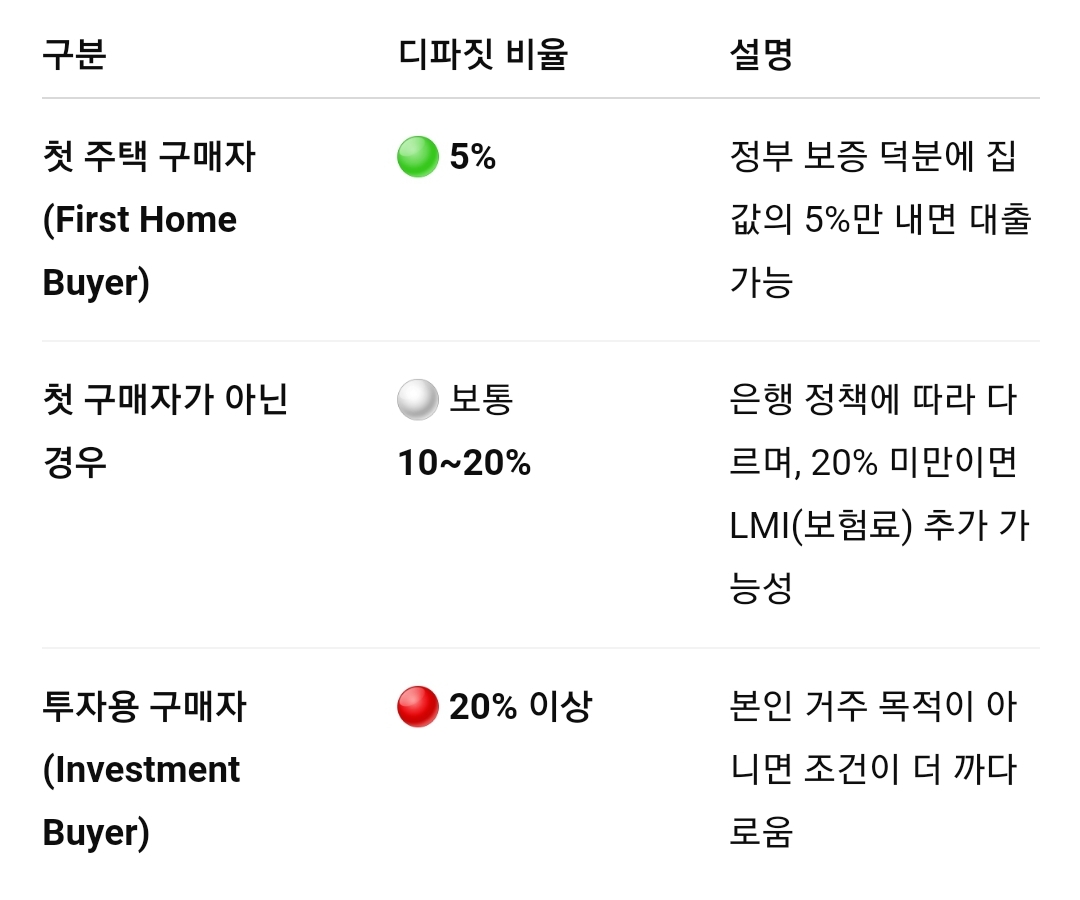

2. 집 사려면 먼저 내야 하는 돈 = 디파짓 (Deposit)

집을 계약할 때는 먼저 디파짓(계약금) 을 내야 합니다.

보통 은행에서 “너 진짜 집 살 마음 있구나?”를 확인하는 돈이에요.

몇일전에 뉴스로 첫 주택 구매자 (First Home Buyer) 라면 👉 디파짓 5%만 있어도 가능하다고 보도됐는데요!! 🎉

첫 구매자가 아닌 경우 👉 보통 10%~20% 필요해요. (은행/상황에 따라 다름)

예를 들어,

시드니에서 $1.6m 집을 사면,

첫 구매자: $80,000 (5%)만 있으면 등록 가능

두 번째 구매자: 최소 $160,000~$320,000 (10~20%) 필요

최근 변경된 제도를 기준으로 정리하면 이렇게 됩니다:

3. 모기지(주택 대출) 받는 법

은행에서 돈을 빌려서 집을 사는 걸 모기지(mortgage) 라고 해요.

절차를 쉽게 정리하면:

Pre-approval (사전승인)

→ 은행이 “당신은 최대 얼마까지 빌릴 수 있어요” 라고 먼저 확인해줌.

(예: “당신 연봉, 지출 보니까 $700k까지 가능” 이런 식)

House hunting (집 찾기)

→ 오픈홈(open home) 가서 발품 팔기.

(여기서 "Is this property under strata?" 같은 질문 던져주면 중개인이 깜짝 놀랍니다 😎)

Offer & Contract (계약 넣기)

→ 마음에 드는 집 있으면 가격 제안 → 수락되면 계약금(디파짓) 내고 계약!

Final approval & Settlement (최종 승인 + 잔금 치르기)

→ 은행이 최종으로 돈 빌려주고, 집 소유권이 내 이름으로 바뀜.

→ 그날부터 드디어 내 집! 🎉

4. 영주권자 vs 비영주권자 차이

여기서 중요한 포인트!

한국인 이민자라고 다 똑같이 대출 자격이 있는 게 아니에요.

✅ 영주권자(PR) & 시민권자(Citizen)

첫 주택 구매자라면 5% 디파짓 제도 적용 가능

정부 혜택 (First Home Owner Grant, Stamp duty discount 등) 받을 수 있음

❌ 비자 소지자 (예: 학생비자, 워홀비자, 임시비자)

디파짓 최소 20~30% 필요 (은행이 위험하다고 생각해서 더 요구함)

외국인 투자자 규제 (FIRB 승인) 받아야 함

정부 보조금? 못 받음 😭

5. 지난 10년간 집값 동향 📈

“혹시 지금이 고점 아니야? 나중에 떨어지면 어쩌지?” 하고 고민할 수 있죠.

데이터로 보면:

Sydney: 10년간 약 +70% 상승

Melbourne: 약 +60% 상승

Brisbane: 약 +80% 상승

👉 즉, 장기적으로 보면 집값은 계속 올라왔습니다.

시드니랑 멜번은 “안 사면 더 못 사는 도시”라는 말이 괜히 나온 게 아니에요 😅

6. 예시로 보는 디파짓 & 대출

브리즈번 집 $900k 짜리 예시:

첫 구매자(PR): $45,000 (5%)만 있으면 시작 가능

두 번째 구매자: $90,000~$180,000 필요

비영주권자: 최소 $180,000~$270,000 필요

👉 결론: 영주권자 & 첫 구매자가 제일 유리!

✨ 쉽게 정리하자면?

첫 집 구매자라면 → 5% 디파짓으로 시작 가능 (정부 보증 덕분에 부담 확 줄음!)

첫 구매자가 아니면 → 보통 10~20% 필요 (투자용이면 최소 20%)

도시별 집값은 Sydney > Melbourne > Brisbane 순으로 비쌈.

영주권자/시민권자는 혜택 많음. 비영주권자는 규제와 세금이 더 무거움.

호주에서 집 사는 건 큰 도전이지만, 제도와 혜택을 잘 활용하면 “내 집 마련의 꿈”이 생각보다 빠르게 다가올 수 있습니다.

특히 첫 구매자라면 5% 디파짓 제도를 꼭 챙기세요. (이건 진짜 게임 체인저!)

시드니에서 시작하든, 브리즈번에서 시작하든 중요한 건 “시작”이에요.

안 그러면 10년 뒤에 또 “그때 살걸…” 하게 됩니다 😂

여러분이라면, 시드니 비싼 아파트에 들어가시겠어요, 아니면 브리즈번 여유로운 집을 선택하시겠어요?ㅎ

'호주생활과 여행' 카테고리의 다른 글

| 호주에서 한국식품을 구매할려면 (5) | 2025.08.31 |

|---|---|

| 호주방송속 Kpop Demon Hunters 이야기 (9) | 2025.08.29 |

| 🇦🇺최저시급 $25 호주워킹홀리데이 준비가이드 (6) | 2025.08.28 |

| 🇦🇺호주의 인종차별 vs 언어차별 (0) | 2025.08.24 |

| 🇦🇺호주영주권 취득하는 모든 방법들 (0) | 2025.08.16 |